¿Qué es el modelo 130 y para qué sirve?

El modelo 130 conlleva consigo el pago de la cuota fraccionada en cuatro pagos trimestrales de la declaración de la renta anual. Es decir, para personas que deban pagar IRPF (autónomos o empresas), es obligatorio presentar el modelo 130 hasta en cuatro ocasiones a lo largo del año.

El modelo 130 sirve para que agencia tributaria posteriormente coteje si los cuatro pagos trimestrales del IRPF coinciden con lo reflejado en la declaración de la renta que se hace una vez al año. De alguna manera sirve para llevar un control y poder comprobar rápidamente si un contribuyente ha realizado los pagos correctamente.

¿Cuál es el plazo para presentar el modelo 130?

Como hemos indicado anteriormente, el modelo 130 ha de presentarse cuatro veces al año con su correspondiente pago de la cuota fraccionada del IRPF que le pertenezca al trimestre.

EL plazo para presentar el modelo 130 dependerá del trimestre del año en el que estemos. Como se indica en la página oficial del estado ), los plazos para presentar el mod 130 son los siguientes:

- Primero: 1 al 20 de abril

- Segundo: 1 al 20 de Julio

- Tercero: 1 al 20 de octubre

- “Último trimestre” del año: Plazo del 1 al 30 de enero

Como ves, podría decirse que el ultimo trimestre en el que se presenta el modelo 130 es el de Enero, esto se debe a que la campaña para presentar la declaración de la renta comienza en Abril y termina en Junio.

Descargar Modelo 130

Aquí te dejamos un enlace directo para que puedas descargar el modelo 130 en formato pdf rellenable y que así lo puedas cumplimentar de una manera rápida.

¿Cómo rellenar el modelo 130?

A continuación, se hará énfasis en cada segmento del modelo 130 para que de esa forma sea fácil de comprender y rellenar este formulario.

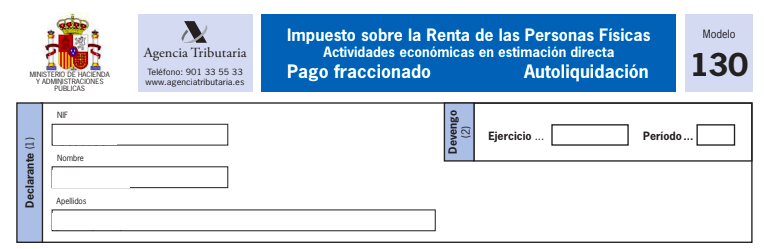

1.- Identificación:

Este segmento es para ingresar los datos personales del sujeto colocando el NIF, apellidos y nombres. Y en la sección de “devengo” debes colocar el periodo.

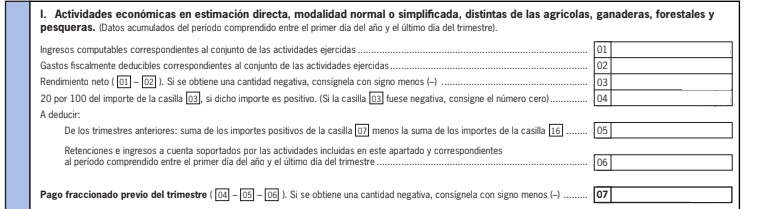

I. Actividades económicas en estimación directa, modalidad normal o simplificada, distinta de las agrícolas, ganaderas, forestales y pesqueras

En este espacio se debe describir los detalles de los ingresos y gastos debido a la actividad económica empleada. Desarrollándolo de la siguiente manera:

- En el espacio (1) se deberá introducir la base imponible de todos los ingresos percibidos desde el comienzo del año hasta el trimestre actual.

- Espacio (2) se hará lo mismo que en el primero, pero con los gastos realizados.

- En el (3) deberás introducir el resultado del cálculo entre los ingresos menos los gastos.

- En la casilla (4) se deberá ingresar la liquidación previa a la futura declaración de renta.

- Si en el (3) tuviera como resultado cero o negativo debemos dejar el (4) y (6) sin información, ya que esto implicaría que los gastos son mayes a los ingresos y por lo tanto no se debe pagar nada a Hacienda.

- Sin embargo, si el valor de (3) es positivo se colocará en la casilla (4) el 20% del valor introducido en la sección (3), que será la cantidad que liquidaremos a Hacienda.

- En el espacio (5) se deberá multiplicar el resultado del (7) menos la (16) de todos los anteriores trimestres sin incluir el actual.

- Para rellenar la sección (6) se debe sumar el total de porcentaje bien sea el 9 o el 21% de todas las facturas a lo largo de año hasta la actualidad.

- En el espacio (7) debemos colocar el resultado total del valor de (4) menos el valor de las casillas (5) y (6).

Es importante resaltar que el software tiene la capacidad de rellenar los datos de manera automática, ya que va realizando los cálculos por sí solo.

II. Actividades agrícolas, ganaderas, forestales y pesqueras en estimación directa, modalidad normal o simplificada

En el caso se incluirte en estas actividades se deben rellenar las casillas de la siguiente manera:

(8) en este segmento se coloca el volumen de ingresos el trimestre.

(9) en este espacio se colocará el 2 por ciento del valor de la casilla (8)

(10) Total de gasto a deducir

(11) resultado de la (9) menos la (10)

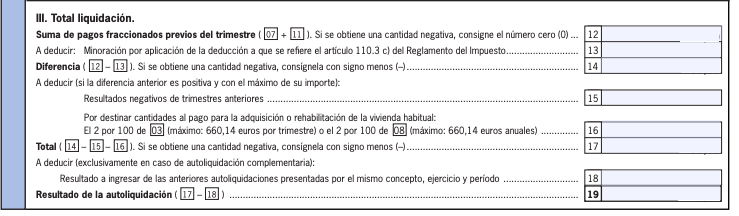

III. Total liquidación

En el (12) se insertará el total a liquidar, el cual será el resultado entre la (7) y la (11). Y si el resultado es negativo se colocará cero.

(13) en este espacio se debe introducir un valor dependiendo de tu situación actual. Basándolo según el artículo 100.3 del reglamento de impuesto.

Como un resumen podremos englobar valores para orientar la cantidad a desgravar según la facturación por trimestre.

| Facturación | Desgravar |

| 0 a 9000€ | 100€ |

| 9.000€ y 10.000 | 75€ |

| 10.000€ y 11.000€ | 50€ |

| 11.000€ y 12.000€ | 25€ |

(14) colocaremos el resultado entre (12) menos (13), en el cual, si todo está bien, debe ser el mismo valor de la casilla (12).

Sin embargo, cuando el resultado obtenido no es una cantidad negativa se deberá colocar en la (15).

(16) en esta podremos deducir gastos relacionados a compras o remodelación de la vivienda, pudiendo de ese modo deducir el 2% en la (3) y el 2% en la (8) con un máximo de 660.14, siempre que tengamos una hipoteca o estuviéramos recuperando una vivienda.

(17) se deberá colocar el resultado de la (14) menos la (15) menos la (16).

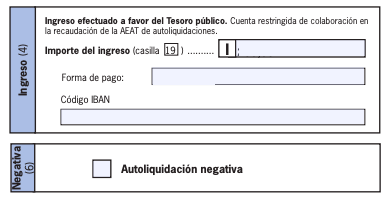

Cabe destacar que, si fuera una declaración complementaria, se deberá colocar en la (18) el resultado de la (19).

Y por último en la (19) colocaremos el resultado de la (17) menos la (18), lo cual será el resultado final de la declaración.

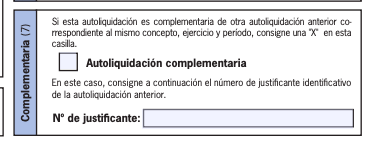

Declaración complementaria

En este segmento del modelo 130, cuando es positivo, se deberá marcar el espacio con una “X” y al mismo tiempo deberás colocar el numero justificante. También se implementa para corregir errores previos.

Tipo de declaración

En el hipotético caso que el valor de la (19) sea negativo, deberemos seleccionar la opción negativa.

Otros modelos que creemos que te pueden interesar: