Modelo 415 Canarias

¿Qué es el modelo 415 y para qué sirve?

El modelo 415 es un documento de presentación anual donde se recogen todas y cada una de las operaciones con un mismo cliente o bien proveedor, en tanto que el total de estas operaciones pase los 3.005,05 euros cada un año.

Esto quiere decir que no todos y cada uno de los autónomos y personas de negocios tienen la obligación de realizar y enviar dicho modelo en contraste con otras declaraciones fiscales como el modelo 420, el modelo 425, etc.).

Plazo para presentar el modelo 415 de Canarias

El modelo 415 se debe rellenar y presentar ante el gobierno de Canarias una vez por año y siempre tomando como referencia el año natural previo.

Lo que es decir: se debe cumplimentar y enviar a la oficina competente en el mes de febrero de de año en año para las operaciones llevadas a cabo de enero a diciembre del último año.

¿Quién esta obligado a presentar el modelo 415?

Aquellas personas físicas, personas jurídicas y las entidades que, carentes de personalidad jurídica, formen una unidad económica en Canarias y que sean sujetos pasivos del IGIC que realicen operaciones a terceros superando los 3.005,06 euros, integrando en este grupo la siguiente lista:

- Los minoristas

- Aquellos profesionales que desarrollan su profesión dentro del Régimen especial del conglomerado empresario y profesional y del régimen Especial de la Agricultura y Ganadería

- Aquellas personan que desarrollen ocupaciones en régimen más simple; por las compras de recursos, y las ventas expedidas con factura.

Casos en los que no hay obligatoriedad de presentar el modelo 415:

Los que no hayan llevado a termino operaciones que, en su totalidad o suma del total, con relación a otra persona, tercero o bien entidad no hayan superado 3.005,06 euros.

Quienes hagan en Canarias ocupaciones empresariales o bien profesionales sin tener en el Archipiélago su sede de actividad económica o bien sitio persistente.

Quienes hagan de manera única operaciones exentas del IGIC, no sometidos al deber de declaracion como por ejemplo actividades relacionadas con la medicina o la sanidad.

Quienes estén obligados a llevar los Libros registro de IVA o bien IGIC a través de la sede electrónica de la AEAT o aquellos que lo realicen mediante el Suministro Inmediato de Información (SII) del gobierno de Canarias. Por tanto, no van a mostrar tampoco los Modelos 347 – 415 – 416 .

Modelo 415 Intrucciones

Instrucciones para rellenar el modelo 415Página oficial del gobierno de Canarias

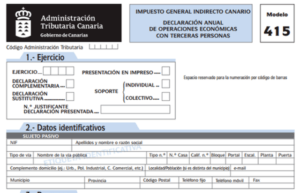

La cumplimentación del modelo 415 se regula en el artículo 3 del decreto 192/2000, de 20 de septiembre, donde se señala que en la afirmación anual de operaciones con terceras personas se expresarán los próximos datos:

Los apellidos y nombre, por este orden, o bien, en su caso, la designación o bien razón habitual completa, de esta manera como el número de identificación fiscal y el domicilio fiscal del declarante.

Los apellidos y nombres, por este orden o bien, en su caso, la designación o bien razón habitual completa, así como el número de identificación fiscal, de todas y cada una la multitud o bien entidades semejantes en la afirmación.

El importe total personalizado de las operaciones llevadas a cabo con cada sujeto o bien entidad durante el año natural al que la afirmación se refiera.

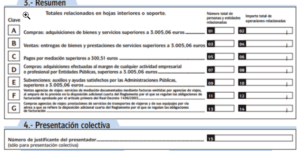

Para la afirmación del importe total personalizado de las operaciones con terceras personas se observarán los próximos criterios:

Tratándose de operaciones sostienes y no exentas del IGIC, se declarará el importe total de las contraprestaciones, añadiendo las cuotas repercutidas o bien soportadas por dicho impuesto.

En la situación de las operaciones a las que guarda relación el número segundo del apartado primero del artículo 19 de la Ley 20/1991, de 7 de junio, se declarará en el apartado de compras, el importe total de las contraprestaciones.

Tratándose de operaciones que hayan generado el derecho para la entidad transmitente del bien o bien prestadora del servicio a sentir una compensación, según el régimen especial de la agricultura y ganadería del IGIC, se declarará el importe de las contraprestaciones totales, añadiendo las compensaciones percibidas o bien cumplidas.

Se comprenderá por importe total de las contraprestaciones el que sea de usar las reglas de determinación de la base imponible del IGIC (Impuesto de Canarias) contenidas en los artículos 22 y 23 de la Ley 20/1991, de 7 de junio, de hecho respecto de aquellas operaciones exentas de este impuesto que deban incluirse en la afirmación anual, todo ello sin perjuicio de lo preparado en el apartado 5 de este artículo.

En las operaciones de mediación y en las de agencia o bien comisión, en el momento en que el agente o bien comisionista actúe en nombre extraño, deberá declararse el importe total personalizado de las contraprestaciones que corresponden a estas posibilidades de servicios, añadiendo las cuotas repercutidas o bien soportadas en método del IGIC.

Si el agente o bien comisionista trabaja en nombre propio, se comprenderá que ha recibido y entregado o bien prestado por su cuenta los que corresponden recursos o bien servicios, debiéndose declarar consecuentemente el importe total de las que corresponden contraprestaciones y cuotas repercutidas o bien soportadas del IGIC.

El importe total personalizado de las operaciones se declarará neto tras las devoluciones o bien descuentos y bonificaciones concedidos y de las operaciones que queden sin efecto en exactamente el mismo año natural y sabiendo las ediciones del coste acontecidas en exactamente el mismo transcurso.

De igual forma, en el supuesto de certamen y operaciones que sean total o bien medianamente incobrables que hayan dado sitio a ediciones en la base imponible del IGIC, según lo preparado en los números 6 y 7 del artículo 22 de la Ley 20/1991, de 7 de junio, y normativa que la hace, en exactamente el mismo año natural a que se refiera la afirmación regulada en este Decreto, el importe total personalizado se declarará sabiendo estas ediciones.

Otros modelos que creemos que te pueden interesar: