El modelo 349 de hacienda es una declaración informativa que se da con carácter mensual, anual o trimestral de las operaciones intracomunitarias.

Todos los sujetos pasivos del IVA que realicen operaciones intracomunitarias con cualquiera de los 28 estados miembros de la Unión Europea y eso sí, hacemos hincapié en ello, tanto vendedor como comprador tiene que estar registrado oficialmente como operador intracomunitario.

Modelo disponible en:

Es decir todas aquellas entidades u organizaciones que hagan transacciones de compra venta de bienes o servicios a empresas o profesionales de cualquier otro país perteneciente a la unión europea.

¿Qué es el modelo 349 y para qué sirve?

Para pode realizar operaciones intracomunitarias queremos recordar los tres requisitos básicos y que todos deben cumplir antes de poder rellenar el modelo 349:

- Tienes que estar dado de alta en el registro del ROI (registro de operaciones intracomunitarias)

- Tienes que realizar estas transacciones con el cif que te es facilitado por el organismo del ROI

- Tienes que emitir siempre la factura sin IVA repercutido, es decir, no se factura IVA. Esta es la característica que define las operaciones intracomunitarias y de las que se benefician todos los estados miembros de la unión europea.

Quien está obligado a rellenar el modelo 349 y presentarlo

Todas aquellas entidades que participen de este circuito de las operaciones intracomunitarias cumpliendo siempre los requisitos. Estos deben cumplirlos tanto el vender como el comprador, sino no será objeto de calificarse como operación intracomunitaria y por lo tanto no podrá beneficiarse del modelo 349.

Plazos para rellenar el modelo 349

El modelo 349 se puede presentar de forma trimestral mensual o anual. Normalmente se presenta de forma trimestral, pero también se presenta de forma mensual siempre y cuando presente el modelo 303 declarando el IVA de manera mensual.

Se rellena el modelo 349 y se presenta de forma anual cuando el total de entrega en el año anterior no supere los 35000 € y el importe de esa misma entrega intracomunitaria en el año actual no exceda los 15000 euros.

Mensual

Si el valor total de las ventas intracomunitarias y las prestaciones de servicios durante el trimestre en curso o los cuatro trimestres naturales anteriores, ha superado el umbral de 50.000 euros.

Bimestral

Si el valor total de los bienes y servicios que deben declararse al final de un trimestre, es superior a 50.000 euros. Se debe presentar una declaración mensual que abarque los dos primeros meses del trimestre. Se debe colocar una nota que indique que se trata de una declaración bimestral, y que no es necesaria la declaración del primer mes.

Trimestral

Cuando el valor total de los bienes y servicios que deben declararse en el modelo 349, y supere los 50.000 euros. Ya sea durante el período de declaración o cualquiera de los cuatro trimestres anteriores. Si lo superas, su periodicidad pasará a ser mensual.

Instrucciones para rellenar el modelo 349

Sobre la presentación, es relativamente sencilla y no dista de cualquier otro formulario que puedes encontrar en nuestra página web.

El modelo 349 consta de una primera parte identificativa del ejercicio y del periodo y luego pasamos a un resumen en el que como su propio nombre indica se específica un cómputo total de operaciones intracomunitarias, el cual es un resumen de la declaración que hemos realizado a lo largo del año.

El grueso a la hora de rellenar el modelo 349 está en una hoja interior y es dónde se específica cada una de las operaciones intracomunitarias, desde el país, el código del país de referencia, el CIF Intracomunitario, la base imponible y la clave.

Claves del modelo 349

¿Y qué es eso de la clave? que no te suena a chino. Hacienda asigna una letra a cada tipo de operación intracomunitaria, vamos a decir que las más destacables son la app para adquisiciones intracomunitarias. La «e» es para entrega intracomunitaria, la «S» para prestaciones de servicio y la «I» latina para la adquisición de los servicios si quieres conocer todas las claves al detalle recuerda que en el artículo web del modelo 349 puedes conocerla y ya sabes la operación intracomunitaria un tema muy recurrente si te quedan más dudas nuestro equipo se pone a tu disposición.

Cómo rellenar el modelo 349

Puedes completar y presentar el Modelo 349 online a través de la sucursal electrónica de la Agencia Tributaria, junto con un DNIe o un certificado electrónico.

Página 1: Resumen de la Declaración

El modelo 349 es bastante sencillo de rellenar. En la primera página, la página de resumen, hay seis secciones diferentes:

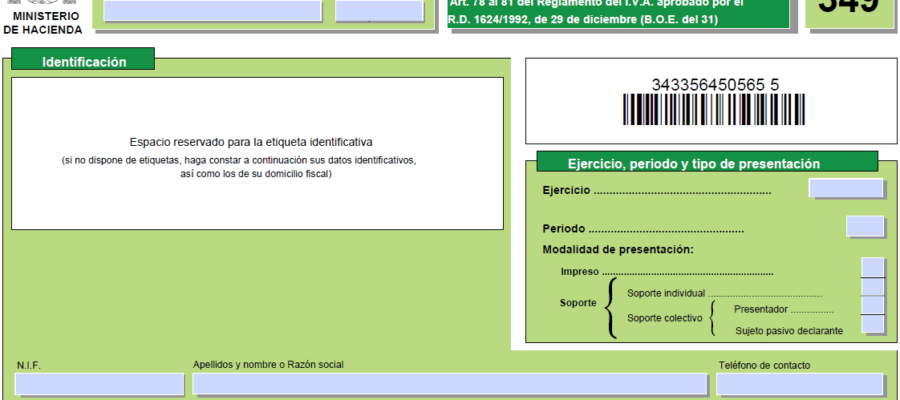

Apartado 1. Identificación

Este apartado contiene los datos del sujeto (nombres y apellidos, NIF, teléfono, dirección y provincia).

Apartado 2. Ejercicio, período y tipo de presentación

Aquí, proporcionaremos el año correspondiente, el trimestre relevante y el formato de presentación.

Apartado 3. Resumen de la Declaración

Deberá incluirse el número total de operaciones intracomunitarias, su importe y el número total de operadores intracomunitarios con rectificaciones.

La casilla 2, donde registrará el valor total de las operaciones debe concordar con la casilla 10 más la casilla 59 del modelo 303.

Como se indica en la casilla 2 del modelo 349, la suma de estas dos casillas debe ser la misma.

Apartado 4. Presentación en soporte colectivo

En el caso de que cada declarante individual sea empresario autónomo o persona física deberá presentar hoja resumen.

Apartado 5. Fecha y firma.

Apartado 6. Administración.

Página 2: Relación de operaciones intracomunitarias

La parte clave de la declaración, la relación de las operaciones intracomunitarias y las correcciones de períodos anteriores se detallan en las hojas interiores.

Ahora que el modelo empieza a ganar interés, haremos todo lo posible para aclararlo. Debe detallar todas las operaciones en la primera página, incluyendo la siguiente información para cada una:

- Código del país: Estos son los códigos de los países más utilizados al momento de llenar el modelo 349:

- España: ES

- Alemania: DE

- Francia: FR

- Italia: IT

- Bélgica: BE

- Países bajos: NL

- Suecia: SE

- Suiza: CH

- Polonia: PL

- Portugal: PT

- Luxemburgo: XG

- Bulgaria: BG

- Dinamarca: DK

- NIF intracomunitario.

- Razón social o apellidos y nombre.

- Tipo de operación o clave.

- Base imponible del IVA de operación, es donde se detalla el importe total, siendo el resultado de la suma de las operaciones cliente/proveedor.

Validar y enviar

Cuando se presiona el botón «Validar», la aplicación indica cualquier error, le da la opción al usuario de ir al error para su corrección. Después de verificar y validar, puede presentar haciendo clic en el botón «firmar y enviar». Antes de confirmar, es posible descargar un borrador en PDF para revisar todo en papel.

Este trámite es una de las tareas requeridas para las operaciones de importación y exportación dentro de la Unión Europea.

Debido a la falta de restricciones de aranceles, la eliminación del riesgo de ciertos tipos de cambio. Esto, a través del intercambio de dinero, y la aceptación de muchos requisitos normativos comunes como el tipo de cambio al compartir moneda.

Descargar el modelo