Presentar el Modelo 123 es una obligación trimestral fiscal para entidades físicas y jurídicas. A pesar de que es muy popular, en ocasiones puede ser un tanto complicado, generalmente se requiere ayuda para rellenar el modelo 123.

El modelo 123 de retenciones corresponde al Impuesto sobre la Renta de las Personas Físicas (IPRF) es un sistema tributario de gran importancia para personas físicas, empresas y otras entidades en Brasil. Es importante que los sujetos pasivos de esta tributación, así como sus asesores, comprendan el concepto de liquidaciones del modelo 123 de retenciones del IPRF.

Conozcamos una descripción general del formulario 123 liquidaciones de retenciones del IPRF, incluida una explicación de quién es el responsable de presentar este formulario, cómo calcular el monto de la retención y cuáles son las sanciones por no cumplir con los requisitos.

Además, veremos algunos consejos y estrategias para simplificar el proceso y reducir el riesgo de sanciones.

Entender los requisitos del modelo 123 liquidaciones de retenciones del IPRF es fundamental para cualquier sujeto sujeto a esta tributación.

Aquí te ofrecemos la mejor asesoría para presentar el modelo 123 de manera sencilla y rápida.

¿Qué es el Modelo 123?

Se trata de un modelo que presentan las entidades económicas que declaran las liquidaciones de retenciones del Impuesto sobre la Renta de las Personas Físicas (IPRF), el Impuesto sobre las Sociedades y del Impuesto sobre la Renta de no Residentes (IRNR) sobre algunos rendimientos de capital mobiliario y determinadas rentas específicas.

¿Sobre cuáles retenciones se presenta el Modelo 123?

Realmente no son muchas las rentas por las cuales se debe presentar y pagar el modelo 123, la mayoría está relacionada con el rendimiento de capital mobiliario. Otras rentas menos comunes tienen que ver con el pago de intereses por los préstamos recibidos por la empresa por parte de terceros no bancarios o de repartos de dividendos, así como otros rendimientos obligatorios del contribuyente de practicar la retención y declaración ante Hacienda.

Retenciones de rendimiento de capital mobiliario

Los rendimientos de capital mobiliario susceptibles a pago de renta como utilidades y contraprestaciones que provienen de elementos patrimoniales de naturaleza mobiliaria. Se trata de un rendimiento para diferentes inmuebles que no afectan a actividades económicas desarrolladas por el contribuyente.

Los rendimientos de capital inmobiliario están relacionadas con el aumento de la financiación privada en las empresas por lo que es una obligación presentar el modelo 123 porque contienen las retenciones aplicables por los préstamos recibidos por la empresa por parte de terceros.

¿Quiénes deben presentar el Modelo 123?

El Modelo 123 debe ser presentado por cualquier entidad económica obligada a retener o a ingresar a cuenta del IRPF, Impuesto de Sociedades o IRNR, entre las que destacan autónomos, pymes y Comunidades de Bienes.

En caso de que la entidad no tenga ningún rendimiento de capital mobiliario no se requiere presentar el Modelo 123. Ten en cuenta que en caso de rendimientos de capital mobiliario exentos de retención por cuantía, es decir, que no se reflejan en el capital de tu empresa, sí se han de declarar pero el resultado va a ser a cero al momento de rellenar el Modelo 123, se debe marcar la casilla de declaración negativa.

¿Cómo y cuándo se presenta el Modelo 123?

El Ministerio de Economía y Hacienda ofrece varias opciones para la presentación del Modelo 123. En caso de ser una persona física requiere de la presentación presencial en las oficinas de la Agencia Tributaria o entidades colaboradoras de Hacienda. También puedes enviar el Modelo 123 de forma telemática descargando el certificado digital a la sede electrónica de la Hacienda.

En caso de los autónomos, pymes, comunidades de bienes que liquiden retenciones y realicen pago con domiciliación bancaria solo pueden realizar la presentación del Modelo 123 de forma telemática sin necesidad de presentarse en el banco. A partir de 2015, la Agencia Tributaria dispone que se debe descargar y presentar de manera obligatoria el Modelo 123 desde su sitio web, en el apartado web correspondiente.

El Modelo 123 tiene distintos periodos dependiente de la magnitud del contribuyente. Las grandes empresas están obligadas a presentarlas mensualmente. Hacienda considera a dichas empresas con operaciones mayores a 6 millones de Euros, en dicho periodos, como contribuyentes mensuales. En el caso de los autónomos, pymes, generalmente presentan el Modelo 123 durante los primeros 20 días de cada trimestre.

Es importante recalcar que en el caso de que la presentación de este modelo sea a final de año , es decir el último trimestre , deberemos también presentar el modelo 390 ya que este es un resumen anual que debe ser presentado conjuntamente con el modelo 123 del último trimestre del año.

Requisitos de elegibilidad para llenar el Modelo 123

Para poder optar a la cumplimentación del Modelo 123 “Liquidaciones de Retenciones del Impuesto sobre la Renta de las Personas Físicas (IPRF)”, los solicitantes deberán cumplir los siguientes requisitos:

1. Ser residente en España

2. Tener un documento de identidad válido de España

3. Tener rentas de España que hayan estado sujetas a retención del IPRF

4. Tener toda la documentación asociada relacionada con los ingresos retenidos por IPRF

5. Estar inscrito en el Registro General de Contribuyentes

6. Disponer de los datos bancarios necesarios para recibir los fondos

Qué información se necesita para completar el Modelo 123

El modelo 123, liquidaciones de retenciones del Impuesto sobre la Renta de las Personas Físicas (IPRF), es necesario si eres residente en España y has tenido algún tipo de renta sujeta a retención del Impuesto sobre la Renta de las Personas Físicas (IPRF).

Para cumplimentar el modelo 123, deberá proporcionar información como su nombre, dirección, número de NIE, montos de retención de ingresos y el período de tiempo durante el cual la retención tuvo efecto.

Adicionalmente, deberá proporcionar el detalle de los ingresos recibidos y su respectiva retención. Finalmente, debe proporcionar su firma para confirmar que la información enviada es correcta.

Sanciones por cumplimentación incorrecta del modelo 123

Las sanciones por completar incorrectamente el Formulario 123 deben tomarse en serio. Si el contribuyente no completa el formulario de conformidad con las disposiciones e instrucciones del IPRF, dará lugar a sanciones administrativas que pueden ir desde una multa administrativa hasta la suspensión del registro del contribuyente en el IPRF.

Un contribuyente también debe ser consciente de las posibles consecuencias de proporcionar información falsa en el Formulario 123. Proporcionar información falsa puede dar lugar a sanciones penales y responsabilidad legal.

Por lo tanto, los contribuyentes deben asegurarse de que toda la información proporcionada en el Modelo 123 sea precisa y esté actualizada.

Cómo realizar los pagos asociados al Modelo 123

Para realizar los pagos asociados al Modelo 123 liquidaciones de retenciones del Impuesto sobre la Renta de las Personas Físicas (IPRF), el contribuyente deberá utilizar el sistema de pago electrónico conocido como ServiRed.

A este sistema se puede acceder a través de la página web de la Agencia Tributaria Española, donde se requerirá al contribuyente la creación de una cuenta de usuario.

Una vez creada la cuenta, el contribuyente puede proceder a realizar sus pagos mediante tarjeta de crédito o débito directo de una cuenta bancaria. Es importante señalar que el pago debe realizarse antes de la fecha límite establecida para evitar multas e intereses.

Resumen de las directrices de la IPRF

Las liquidaciones del Modelo 123 de retenciones del Impuesto sobre la Renta de las Personas Físicas (IPRF) proporcionan las pautas para que personas físicas y jurídicas declaren y paguen su IRPF. Este documento describe el proceso de presentación, junto con detalles sobre deducciones, deducciones de gastos de capital e intereses y tarifas.

Además, describe los requisitos para presentar el formulario IPRF, incluido el uso correcto del formulario, así como los documentos de respaldo necesarios y la información que se debe proporcionar al momento de la presentación. El formulario también brinda orientación sobre cómo calcular las retenciones y deducciones del IPRF, así como el pago de impuestos.

Descargar el Modelo 123

Puedes descargar el Modelo 123 directamente desde la Sede Electrónica de la Agencia Tributaria, allí encontrarás el formato del Modelo 123 que deberás rellenar. Además puedes realizar consultas, domiciliaciones, aporte de documentación e información relevante para tu declaración.

Descargar modelo 123 en pdf

Aquí te dejamos un link directo para que puedas descargar de una manera sencilla el modelo 123 directamente en un pdf rellenable.

¿Cómo se rellena el Modelo 123?

El Modelo 123 tiene un formato similar al de cualquier otra retención fiscal. Su rellenado es similar al Modelo 115 y al Modelo 111, pero lo más recomendable es contar con una guía de ayuda para rellenar el Modelo 123. Aquí te explicaremos la estructura del Modelo 123 y cómo vas a rellenar cada espacio del Modelo.

Primero, lea las instrucciones cuidadosamente y familiarícese con el diseño del formulario. Luego, complete las casillas con su información, como su número de Seguro Social, dirección e ingresos.

Una vez hecho esto, determine la cantidad de impuestos a retener y complete la hoja de trabajo del formulario. Finalmente, firme el formulario y envíelo por correo a la dirección que le proporcionó el IRS. Seguir estos pasos hará que completar el Formulario 123 sea un proceso simple y directo.

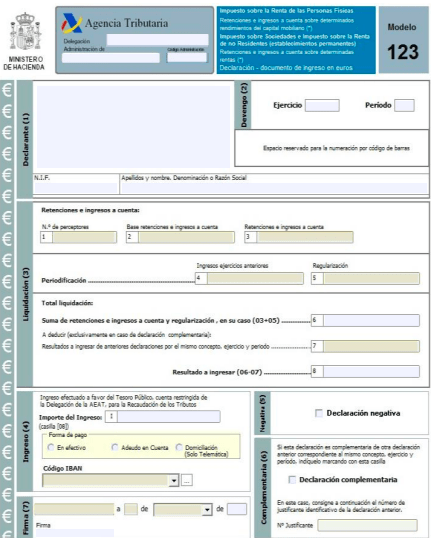

Se estructura de ocho espacios: Declarante (1), Devengo (2), Liquidación (3), Ingreso (4), Negativa (5), Complementaria (6), Firma (7) identificadas con la estructuración con la que la debes rellenar.

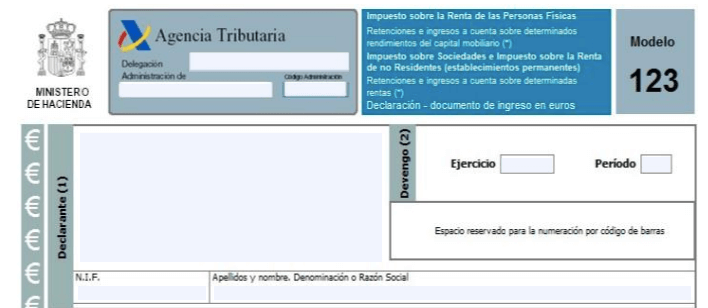

Declarante (1)

Se coloca el Número de Identificación Fiscal (N.I.F), nombre de la empresa o de la persona física.

Devengo (2)

Se debe agregar el ejercicio fiscal, es decir, el año en que se presenta el Modelo así como el período, referido al trimestre o mes en que se presenta.

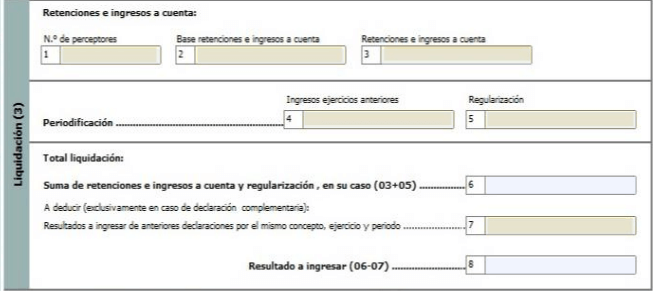

Liquidación (3)

El espacio más importante, porque aquí es donde se realiza la declaración de las retenciones e ingresos. Consta de ochos casillas enumeradas de la siguiente manera:

Casilla 1: Referida al número total de contribuyentes o sujetos pasivos que dispongan rentas o rendimientos del capital mobiliario, bajo el precepto “Número de perceptores”.

Casilla 2: Compuesta por la suma de todas las bases retención e ingresos a cuenta.

Casilla 3: Alusiva al importe de las retenciones e ingresos a cuenta en el periodo de la declaración. Dicha cifra es la que se declarará dentro del período.

A partir de la casilla 4 se declaran retenciones en casos excepcionales de rendimiento de capital mobiliario y se hayan realizado ingresos a cuenta en ejercicios anteriores a 1999 y en 201 objetos de retención definitiva y regularización.

Casilla 4: Ingresos a cuenta realizados antes de 1999.

Casilla 5: Resta de retenciones e ingresos definitivos a cuentas realizados en ejercicios anteriores a 1999. En caso de que la diferencia sea negativa no se rellena.

Casilla 6: Suma de retenciones e ingresos a cuenta y regularización, las casillas 3 y 5 que indican los dos periodos.

Casilla 7: Importe de las declaraciones anteriores, sólo en caso de declaración complementaria.

Casilla 8: Importe final, suma de casillas 6 y 7 en caso de haber.

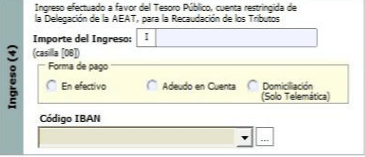

Ingreso (4)

Se agrega el importe del ingreso efectuado a favor del Tesoro Público a la cuenta restringida de la delegación de la Agencia Tributaria para recaudación de tributos. Dicho importe será igual a la casilla 8 de Liquidación 3, en caso de que sea implicada. Además se agrega la forma de pago que puede ser efectivo, adeudo en cuenta o domiciliación.

Negativa (5)

Se marca en caso de que la declaración sea negativa.

Complementaria (6)

Se informa si es una declaración complementaria de otra declaración anterior correspondiente al mismo concepto, ejercicio y período, en caso de serlo.

Firma (7)

El contribuyente indica la firma y la fecha de la declaración.