Si has llegado hasta este recondido lugar de internet seguramente sea porque necesitas informacion de manera urgente. En este artículo, nuestros expertos agencia tributaria te van a enseñar a rellenar el modelo 583.

Modelo 583 Qué es

Actualmente es imprescindible contar con energía eléctrica, pues son muchas las transacciones y actividades que se realizan gracias a esta. Debido a ello, es significativo que sepas todo acerca del impuesto sobre la producción de energía eléctrica. Por eso, te ayudaremos a rellenar modelo 583.

¿De qué trata el modelo 583?

Es el tributo sobre el coste de la producción del fluido eléctrico. Su objetivo, según las entidades pertinentes, es crear una armonía fiscal con los importes de eficiencia energética. Al rellenar modelo 583 permanecerás solvente ante Hacienda y consciente de tu consumo eléctrico.

Se aplica a las diferentes clases de instalaciones eléctricas distribuidas y organizadas en España. Todas las personas físicas o jurídicas y cualquier organización interesada, deben valerse de este modelo.

¿Cómo se presenta el modelo 583?

Se presenta de forma telemática y puede ser tramitado por el propio interesado o algún represéntate legal. Siendo así, es importante portar el NIF y estar censado tributariamente.

En este sentido, el ordenador debe cumplir con los requerimientos informáticos. Es clave portar el “DNI-e” o documento nacional de identidad electrónico. Si no tienes este específicamente, es válido que tengas instalado cualquier documento digital aprobado por la AEAT.

Aprende a rellenar el modelo 583

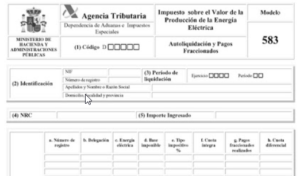

Te instruiremos para que puedas rellenar modelo 583. Al comenzar, colocas el “Código” de tu dirección. Posteriormente, encontrarás “Identificación”, casilla que se divide en los siguientes.

NIF, número de registro, nombre y apellido o razón social. Asimismo, agregas cuál es tu domicilio y provincia, número de calle, el municipio y el código postal.

Rellenar modelo 583: Periodo de liquidación

Aquí añades el “Ejercicio”, que es el año natural en que haces la autoliquidación o pago fraccionado. Seguidamente, pones el periodo que estará codificado según el consumo. Por eso, vamos a dejarte los códigos y los meses de presentación.

- 1T el cual presentarás del 1 al 20 de mayo (enero-marzo)

- 2T código que consignarás del 1 a 20 de septiembre (enero-junio)

- 3T para presentar del 1 al 20 de noviembre (enero-septiembre)

- 4T periodo del 1 a 20 de febrero (enero-diciembre)

NRC e importe ingresado

El NRC o número de referencia completo, te lo proporcionará la entidad por medio de la que pagues. Por otro lado, si tu servicio está afiliado a una organización bancaria, no será necesario que señales este dato.

Por consiguiente, el “Importe ingresado” que corresponde al pago dividido o anual, lo tramitarás en euros y lo expresarás con un par de decimales. Si se trata de una devolución, consignas el importe correspondiente.

Rellenar modelo 583: Liquidación

La sexta sección se divide en 9 apartados. Iniciarás colocando el “Número de Registro”, si son varias instalaciones las que liquidarás, agrega la clave respectiva de registro. Luego, está “Delegación” aquí también escribirás un código que indique la AEAT y su ubicación.

“Energía eléctrica” solo cumplimentarás esta casilla si autoliquidas anualmente y es según el volumen de energía eléctrica, expresado en megavatios/hora. Continuas con “Base imponible” debes llenar el espacio aunque autoliquides anualmente o por pagos fraccionados.

Ahora, encuentras “Tipo impositivo” donde expondrás el tipo de la ley correspondiente. Seguidamente, verás “Cuota íntegra” en la cual anotarás la cantidad resultante por aplicar la base imponible, digitada con un par de decimales.

Termina de rellenar modelo 583

Concluyes con “Pagos fraccionados realizados” consignando el valor total de los desembolsos fraccionados o anuales. Ahora, indicas cual es la “Cuota diferencial”, tomando en cuenta la cuota íntegra y los pagos fraccionados.

Finaliza con “Cuota diferencial total”, si pagas solo una instalación, colocas la misma cuota diferencial anterior. Si son varias, te limitas a sumar todas las cuotas diferenciales.