El cálculo de las retenciones del IRPF por comunicación de datos al pagador (145 modelo) es un componente crucial de cualquier negocio. Al garantizar que los datos se comuniquen con precisión, las empresas pueden garantizar que sus obligaciones financieras se cumplan de manera oportuna y eficiente.

El 145 modelo proporciona un enfoque claro y estructurado para la comunicación de estos datos y es utilizado por numerosas empresas para facilitar las retenciones más precisas.

Veamos entonces los conceptos básicos del 145 modelo, describiendo los pasos necesarios para garantizar que los datos se comuniquen de manera adecuada y oportuna. También hablaremos de los beneficios de utilizar el 145 modelo como medio de comunicación de datos para el cálculo de las retenciones del IRPF.

Finalmente, abordaremos algunos de los posibles problemas que pueden surgir si los datos no se comunican correctamente. Al final de esta publicación, los lectores habrán adquirido una comprensión integral de la comunicación de datos del 145 modelo al pagador para el cálculo de las retenciones del IRPF.

¿Para qué sirve el modelo 145?

El modelo 145 sirve en primer lugar para notificar a la empresa en la que trabajas sobre tu situación familiar y tu vida personal. A raíz de estas circunstancias se calcula el porcentaje de IRPF a aplicar a tu nomina mes a mes.

El modelo 145 es sumamente importante ya que es muy útil a la hora de presentar la declaración de la renta. Deberemos hacer una “actualización” de este cada vez que nuestra situación personal y familiar cambie para que pueda recalcularse nuestra cuota de IRPF a pagar mensualmente.

Cada vez que se modifique nuestra situación, deberemos realizar de nuevo el modelo 145 y enviarlo a nuestra empresa para que puedan aplicarnos el porcentaje correspondiente de IRPF y no tengamos ningún problema a la hora de realizar la declaración con hacienda.

Plazos para presentar el modelo 145

Realmente no existe un plazo para presentar el documento. El modelo 145 debe ser correctamente rellenado y presentado a nuestra empresa justo antes de comenzar a trabajar con ellos.

Y como hemos comentado anteriormente, este deberá modificarse y volverse a presentar ante nuestra empresa cada vez que nuestra situación cambie. Si que nos dan un plazo de presentación, pero este comienza a contar a partir de que se dan los hechos que hacen que debamos presentar el modelo.

Por ejemplo, si tu situación familiar cambia, tienes 10 días para presentar el modelo 145 a tu empresa para que realicen el reajuste pertinente en tu siguiente nómina. Los cambios se deben realizar en la siguiente nómina siempre y cuando existan 5 días hábiles antes de la fecha en la que se comunica la nómina.

¿Qué datos se incluyen en el 145 modelo?

El 145 modelo de comunicación de datos al pagador para el cálculo de las retenciones del IRPF es el formulario que deben utilizar los empresarios para comunicar a sus pagadores la información necesaria para el cálculo de la retención por el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Este formulario incluye los siguientes datos: nombre y apellidos del trabajador, dirección, NIF, número de cuenta bancaria, tipo de contrato y el importe de las retenciones calculadas. Además, este formulario también contiene información como la fecha del pago, los elementos de la remuneración y los montos asociados, la cantidad de días trabajados y la cantidad de horas trabajadas.

¿Cuándo se usa el formulario 145?

El 145 modelo se utiliza cuando una persona física comunica datos al pagador para el cálculo de las retenciones del IRPF. El 145 modelo se presentará entre el 1 y el 15 del mes siguiente al trimestre. Por ejemplo, si las retenciones son de enero, febrero y marzo, el 145 modelo se debe presentar entre el 1 y el 15 de abril.

El 145 modelo debe incluir toda la información necesaria sobre las retenciones de ese trimestre, para que el pagador pueda calcular e informar con precisión las retenciones a la Agencia Tributaria española.

¿Cómo se informa acerca del 145 modelo?

El 145 modelo de Comunicación de datos al pagador para el cálculo de las retenciones del IRPF se comunica a la Agencia Tributaria española a través de un fichero especial conocido como SII (Sistema de Inscripción de Información).

Este sistema debe utilizarse para presentar el 145 modelo con el fin de garantizar la exactitud y el cumplimiento de la normativa española de retención del IRPF.

El proceso de radicación se puede realizar ya sea electrónicamente, a través del portal del SII o completando y presentando el formulario a través de los trámites en papel. Una vez presentado el 145 modelo, el pagador podrá deducir las retenciones correspondientes a los empleados correspondientes.

Formato de envío del modelo 145

Para presentar la comunicación de datos al pagador para el cálculo de las retenciones del IRPF, deberá utilizar el 145 modelo. Este modelo requiere la presentación de un documento digital en formato XML, acompañado de una firma en formato PDF.

El archivo de firma debe ir acompañado de un certificado digital válido en formato X.509. La firma debe adjuntarse al archivo XML e incluir el algoritmo hash criptográfico SHA-1.

Todos los documentos deben presentarse en un paquete zip con el nombre correcto, de acuerdo con los requisitos establecidos por la Agencia Tributaria española.

Ventajas y beneficios de usar el 145 modelo

Es una forma simple y conveniente de agilizar el proceso de transferencia de datos, lo que permite cálculos de impuestos eficientes y precisos. Este modelo ofrece muchos beneficios, desde una mayor precisión hasta una reducción del papeleo.

En primer lugar, el modelo garantiza que todos los datos se comuniquen de forma adecuada y precisa entre el pagador y las autoridades fiscales. Esto reduce el riesgo de errores y asegura que las retenciones se calculen correctamente.

En segundo lugar, el modelo elimina la necesidad de ingresar datos manualmente, lo que reduce el papeleo y aumenta la eficiencia.

Seguidamente, el modelo ayuda a garantizar que las retenciones se ajusten de manera oportuna, ya que los datos se pueden actualizar rápida y fácilmente.

Además, el modelo proporciona una forma segura y confiable de transferir datos. Esto garantiza que los datos se mantengan seguros y protegidos.

Finalmente, el modelo brinda una manera fácil de rastrear y auditar las retenciones, lo que permite una mayor transparencia y rendición de cuentas.

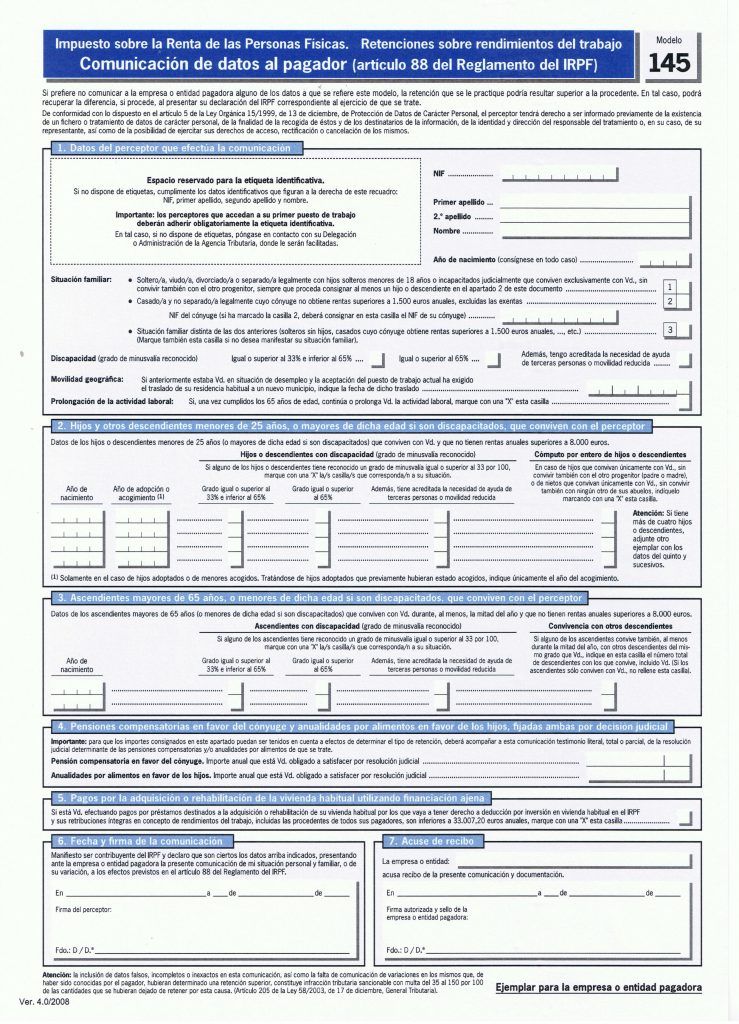

¿Cómo rellenar el modelo 145?

En este artículo se mostrará como rellenar cada parte del modelo 145 para explicar paso a paso como introducir la información de forma correcta según el apartado.

Datos del perceptor que efectúa la comunicación

Al inicio se encuentra un espacio donde se deberá introducir los datos de identificación iniciando con el NIF, luego apellidos y nombre, por último, la fecha de nacimiento.

En seguida se deberán rellenar los siguientes datos:

Situación familiar: se deberá colocar su situación actual, pero en el documento se encuentran todas las opciones posibles para seleccionar, marcando la casilla que se encuentra al lado de cada opción.

Discapacidad: al igual que en el punto anterior se debe seleccionar si cuenta con alguna discapacidad.

Las opciones se encuentran ya impresas en el modelo 145 y se deberá seleccionar en el caso de tener alguna discapacidad según la graduación de la misma.

- Igual o superior a 33% e Inferior a 65%

- Igual o Superior a 65%

- Además, tengo acreditada la necesidad de ayuda de terceras personas o movilidad reducida

Movilidad geográfica: este espacio se deberá rellenar si anteriormente estabas en situación de desempleo, al aceptar un trabajo nuevo se deberá indicar la residencia actual, más la fecha del traslado. Aprovechamos para recomendarte que si te encuentras en esta situación utilices misolicituddeempleo.com con los recursos pertinentes para preparar los documentos de solicitud de empleo.

Obtención de rendimientos con período de generación superior a 2 años durante los 5 períodos impositivos anteriores: en esta sección se deberá colocar en la casilla Si, cuando haya habido un despido y posteriormente se pacta la indemnización durante el mismo año o el siguiente.

Hijos y otros descendientes menores de 25 años, o mayores de dicha edad si son discapacitados, que conviven con el perceptor

En este espacio se debe rellenar con los datos de sus hijos u otros descendientes (nietos) que sean menores de 25 años o mayores, pero sufran algún tipo de discapacidad y los cuales convivan con el trabajador. Si cuenta con más de cuatro descendientes deberá incluir otros ejemplares de esta página para completar la información.

Ascendientes mayores de 65 años, o menores de dicha edad si son discapacitados, que conviven con el perceptor.

En este espacio, al rellenar el modelo 145 se deberá incluir los datos de los ascendientes (padres o abuelos) mayores de 65 años o menores de dicha edad si son discapacitados que convivan o estén a cargo del declarante.

Si éste convive al menos 6 meses con otro descendiente se deberá indicar en el cuadro donde se indica.

Pensiones compensatorias en favor del cónyuge y anualidades por alimentos en favor de los hijos, fijadas ambas por decisión judicial

En este apartado se debe colocar siempre que se deba pagar una pensión alimenticia a los hijos o una compensación al cónyuge.

Nota: Esto solo deberá colocarlo si existe una orden fiada por decisión judicial.

Pagos por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena, con derecho a deducción en el IRPF

Este segmento se limita a ser rellenado por personas que adquirieron su vivienda habitual mediante un préstamo hipotecario antes del día 1 de enero del 2013 y si no gana más de 33.007,20€ anuales.

Fecha y firma de la comunicación

En este espacio solo se debe indicar la fecha y la firma para corroborar que todos los datos introducidos son ciertos.

Acuse de recibo

Este espacio es dirigido a la empresa, la cual deberá firmarlo y se añade un acuse de recibo. Esto se debe a que la retención le corresponde directamente a la empresa y es importante destacar que se le hace la entrega del modelo 145 para que lo hagan según los datos que el trabajador introduce en este formato.

Se debe contar con 2 ejemplares, uno que se le entregara a la empresa o entidad pagadora y el otro a la persona interesada.

En el caso que usted sea trabajador autónomo, este espacio lo firmará la entidad o institución que obligue a presentar el modelo 145.

Otros modelos que creemos que te pueden interesar: